迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

自去年“924”行情启动以来,全A市场仿佛开启了一场汹涌的上涨浪潮。5445家上市公司,平均涨幅高达87%——这个数字,是否超出了你的想象?

然而,在这片普涨的喧闹之下,市场的真实图景远比一个“平均涨幅”更值得细品。

具体数据如下:

1、“逆势下跌”的个股仍有252家,在狂欢中独自沉默;

2、涨幅不足20%的“滞涨群体”多达532家,勉强跟上队伍;

3、涨幅在20%-50%之间的公司有1421家,表现温和;

4、涨幅在50%-87%之间的有1377家,接近但未达到市场平均线。

真正主导这场行情、推动平均值向上的,是那些涨幅超过100%的“翻倍股”。它们共有1538家,是这轮行情中不折不扣的“发动机”。

但“翻倍”只是入门券,真正的超级牛股凤毛麟角:

1、10倍股仅有3家,堪称天选之子;

2、5倍以上、10倍以下的强势股有42家,已是金字塔的顶端;

3、绝大多数公司,共计有1496家涨幅落在1倍到5倍之间。

4、此外,还有319家公司虽然未实现翻倍,但涨幅仍超越了87%的市场平均线,可称为“绩优生”。

综合来看,一个关键结论浮出水面:全市场仍有3584家公司——也就是近2/3的股票,涨幅没有达到87%的平均值。

这说明,即便在整体向上的市场中,收益结构也极度分化。抓住那少数的“翻倍股”,尤其是凤毛麟角的“超级牛股”,才是决定能否大幅跑赢市场的关键。

你的持仓,是属于沉默的大多数,还是站上了那28%的赢家阵营?

接下来拉近镜头,看看各个阵营的公司。(注意图片点开才能看清楚)

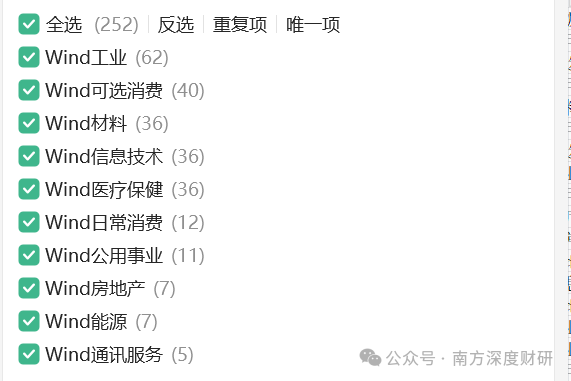

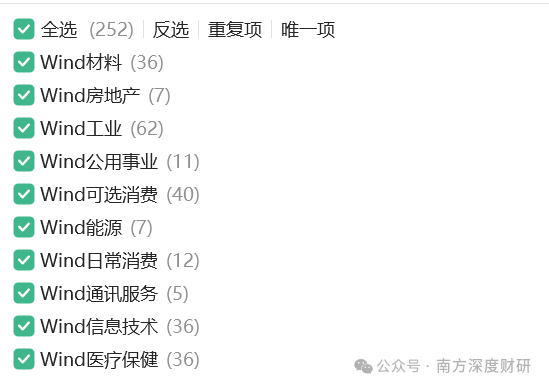

先看看,那些自924行情以来,股价还是跌的252家公司,都处于什么行业?从行业分布来看,工业企业居多,其次是可选消费企业、材料、信息技术、医疗保健公司等。

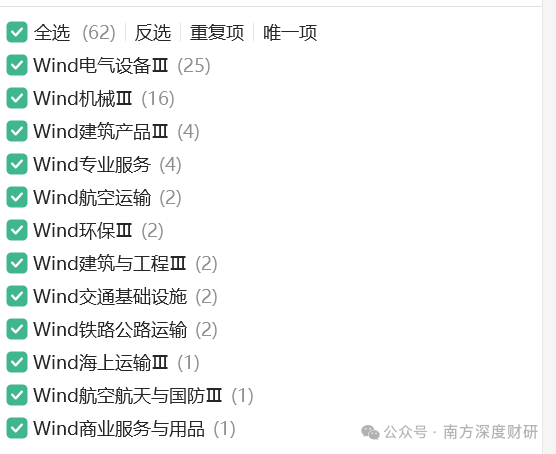

工业企业中,细分门类如下:

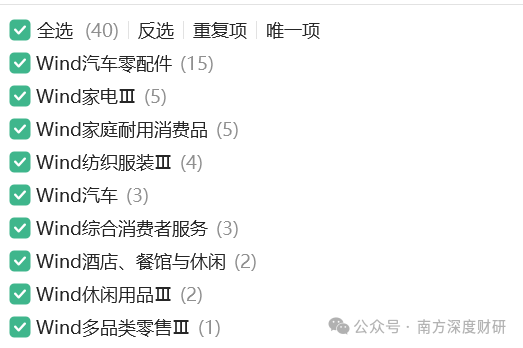

可选消费企业中,细分门类如下:

看起来,并不全是行业不对,努力白费。

自924行情以来的翻倍股,即股价涨幅在100%以上的,一共有1538家。

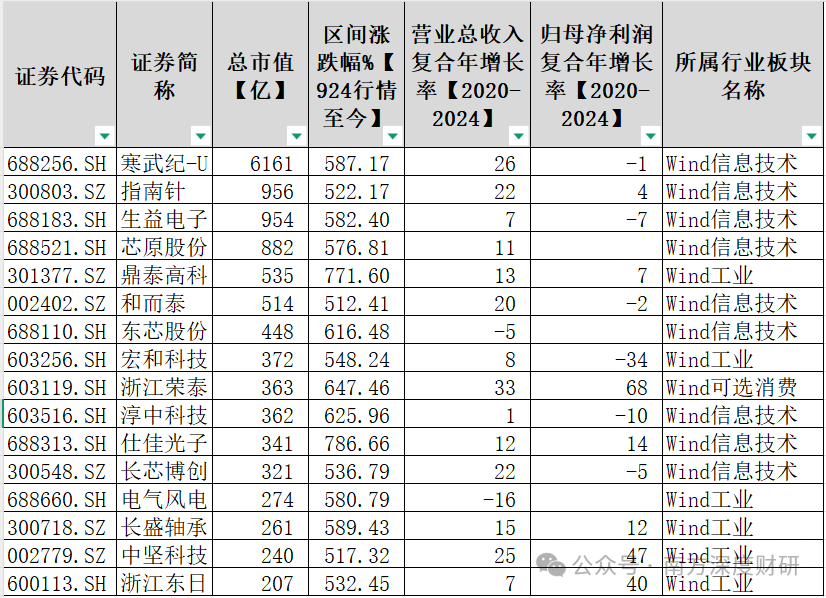

10倍股有3家,分别是上纬新材,涨幅2048%;菲林格尔,涨幅1324%;胜宏科技,涨幅1154%;

这三家公司中,只有胜宏科技收入规模最高,自疫情以来保持较好的业绩表现,收入及归母净利润年复合增长率分别为18%、22%。另外两家都是负增长状态。

股价在5倍以上,10倍以下的,一共有42家。

其中,有业绩支撑的,即2020年至2024年以来,收入及归母净利润年均复合增长率均保持在10%以上的,只有8家公司。

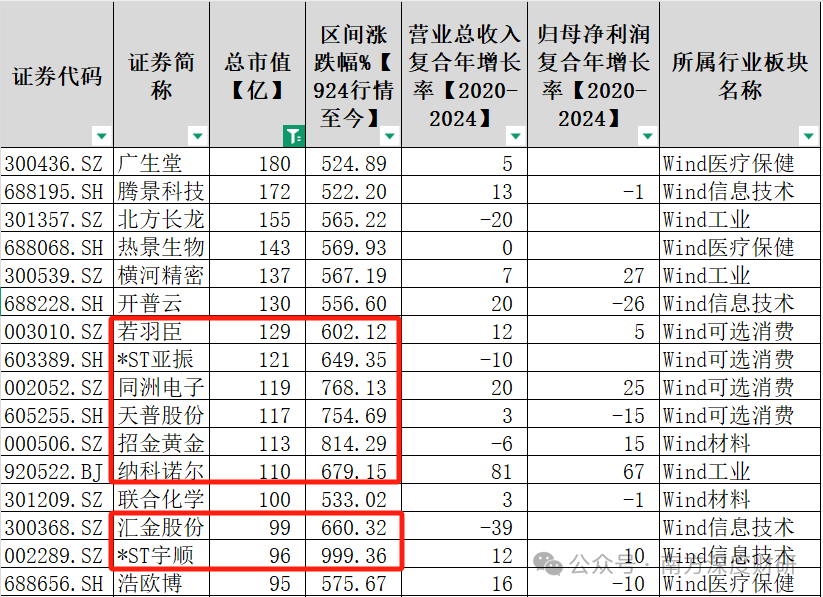

在这42家公司中,200亿市值以上的有16家,平均股价涨幅5.9倍,主要集中在科技、机器人等领域,涨幅靠前的分别是光芯片厂商仕佳光子、pcb钻针厂商鼎泰高科,属于海外科技链的代表,其次是机器人代表浙江荣泰、国产GPU厂商东芯股份、寒武纪-U。

其余市值在200亿以下,股价涨幅在5倍以上的公司一共有26家,这也意味着这些公司没有翻倍之前,都是小市值公司,而且从所属行业来看,并非大家熟知的科技型板块居多。

其中,基本面高增长驱动的典型代表是纳科诺尔,其营收和净利润最近4年复合增长率分别高达81%和67%;而困境反转或重组预期的,以ST亚振和ST宇顺为代表;若羽臣、同洲电子、天普股份等同属“可选消费”板块,与它们涉及的新业务或重大战略转型有直接关系。

股价在5倍以下的,1倍以上的,一共有1496家。

其中,有业绩支撑的,即2020年至2024年以来,收入及归母净利润年均复合增长率均保持在10%以上的,有338家公司。

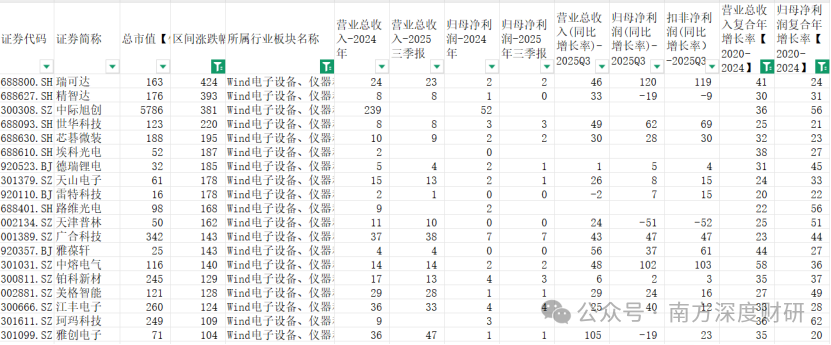

在1496家中,自2020年至2024年以来,收入及归母净利润年均复合增长率均保持在20%以上的公司,有145家公司。他们来自哪个行业居多呢?

按照数量排名来看,19家公司来自电子设备、仪器和元件行业,市值在200亿以上的有5家,其余14家公司,市值区间范围在16亿至188亿之间。这也打破了小公司在疫情以来,抗风险、盈利能力不行的刻板印象。

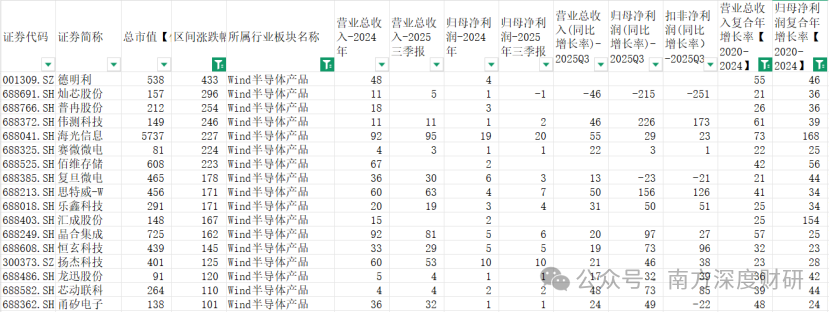

有17家来自半导体产品行业,市值在200亿以上的有11家,这11家公司平均市值922亿,其余6家公司,平均市值为128亿。这似乎说明了,从事半导体行业就存在一定的门槛,高资金高技术投入,这对小市值公司来说,很难。

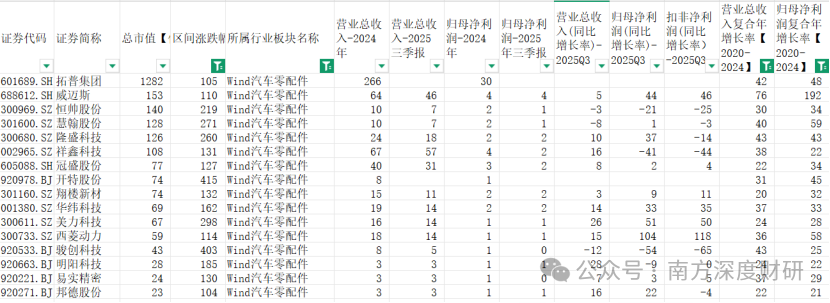

有16家来自汽车零部件产业,200亿市值以上的只有1家,拓普集团,其余15家均在200亿市值以下,100亿市值以下的公司有10家,这些公司疫情以来都能保持年均20%以上的利润增速,意味着只要行业选对,小而美公司都能取得良好的经营成果,从而股价上也有好的表现。

当然这些公司中,有很多因为同时涉足机器人,带来较好的股价涨幅,因此在机器人竞赛的下一阶段,要甄别谁有同样好的经营迁移能力。

还有15家是属于电气设备行业,从公司名单来看,大多涉及储能、新能源电池业务。

最后,就是来自通信设备行业的6家企业,这些公司多从事光模块、光器件以及物联网无线通信业务。

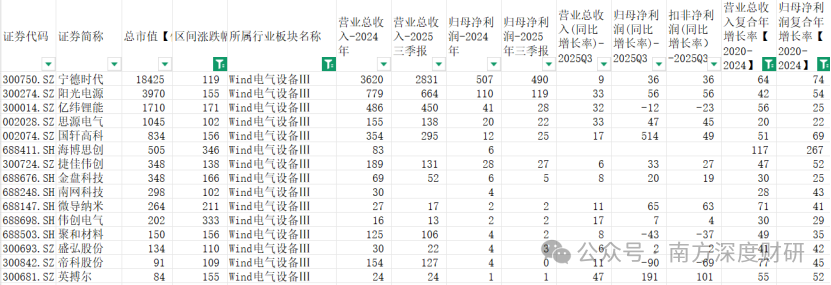

再挑选业绩成长性非常突出,自2020年以来,收入及归母净利润年均复合增长率均保持在50%以上的佼佼者,一共有23家,分别如下:

从行业分布来看,新能源与硬科技赛道仍是孕育牛股的沃土,但内部分化加剧。从行业分布来看,电气设备(如海博思创、国轩高科、宁德时代)、半导体(海光信息、拓荆科技、盛美上海)以及生物医药(艾力斯、百利天恒、锦波生物)等板块的公司在榜单中占据了显著位置。这反映出市场对能源革命、自主可控的半导体产业链、创新药等长期赛道的持续看好。

除了普遍的业绩驱动外,部分公司的上涨逻辑更具独特性。例如,百利天恒虽然近期利润数据为负,但其股价实现大幅上涨,这通常与市场对其创新药管线的巨大商业价值预期相关,属于典型的“未来价值贴现”。而海光信息作为国内CPU/DPU的重要供应商,其上涨则深度融合了半导体国产替代的逻辑和对其在AI算力领域布局的期待。

股价在1倍以下,全A市场平均涨幅(87%)以上的公司,一共有319家。

这些公司除了多来自于上述热门行业,新增了机械、化工、制药、生物科技、AI软件及应用等行业的面孔。

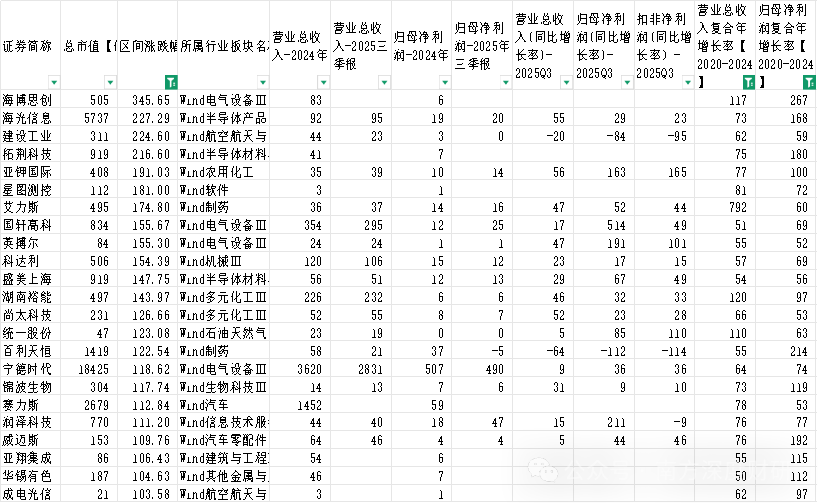

319家企业中,自2020年以来,收入及归母净利润年均复合增长率均保持在20%以上的,只有30家,分别如下:

收入及归母净利润年均复合增长率均为负增长,即增速均小于0的,有36家企业,他们能跑赢大A平均涨幅,一方面因为他们处于股价整体表现较好的板块之中,即受板块整体行情影响,另一方面是因为自身存在困境反转或者业务转型的预期,这些公司研究难度极高,对于普通投资者来说,性价比不高。

按照市值从高到低,排名如下:

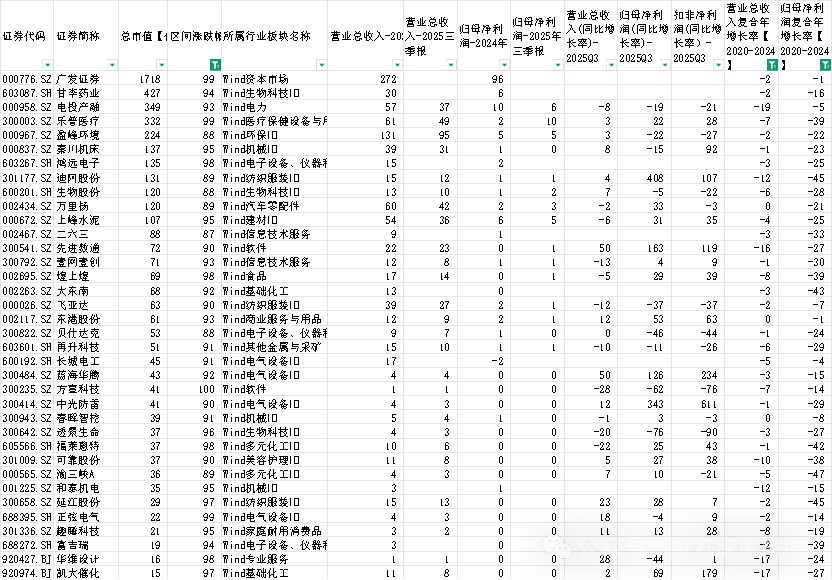

收入及归母净利润年均复合增长率,其一保持在0-20%之间的,有253家,这些公司处于中间态,也意味着可能有进步的潜力。

筛选其中,市值在200亿以上的公司如下:

而那些跑输全A市场平均涨幅(87%)的公司,一共有3584家,占到整个A股市场的66%,两极分化严重。

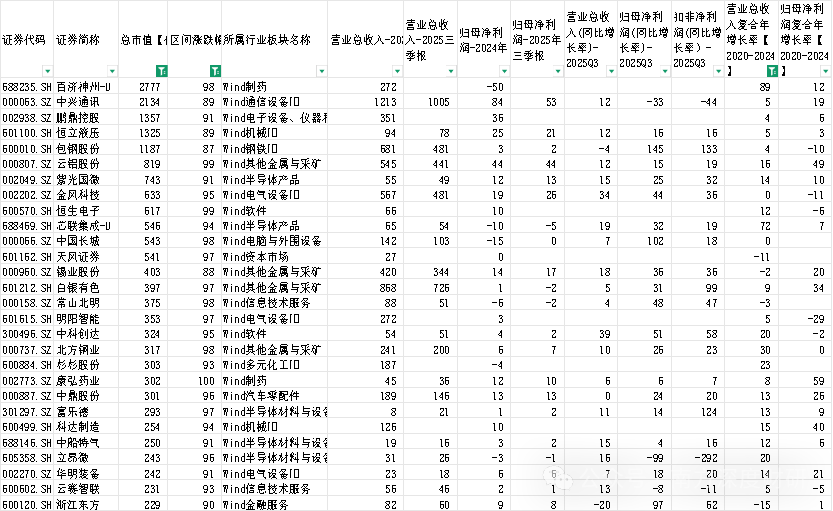

其中,那些自924行情以来,股价涨幅依然小于0的公司,有252家。

这些公司所属行业以工业、可选消费、信息技术、医疗保健、建材钢铁材料等为主。

这些公司也不尽然是小市值公司,在500亿市值以上的就有27家,他们多以传统行业为主。

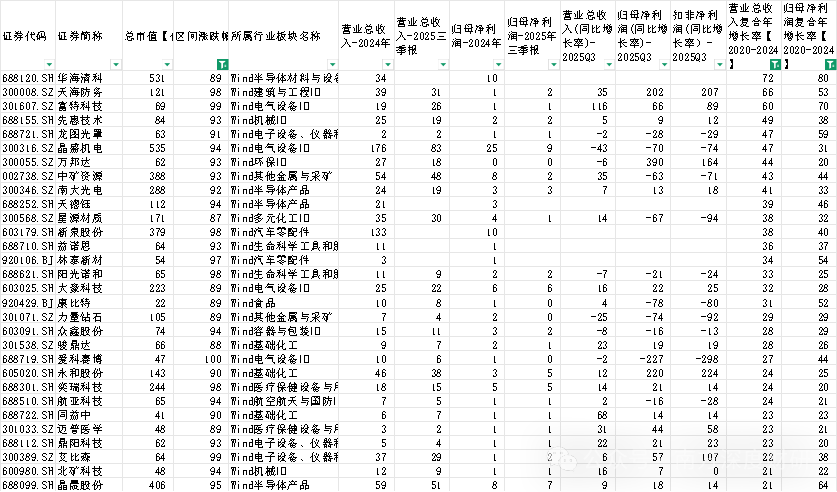

其中,自2020年以来,收入及归母净利润年均复合增长率均保持在10%以上的,有7家公司,从三季报表现来看,依然不景气,分别如下:

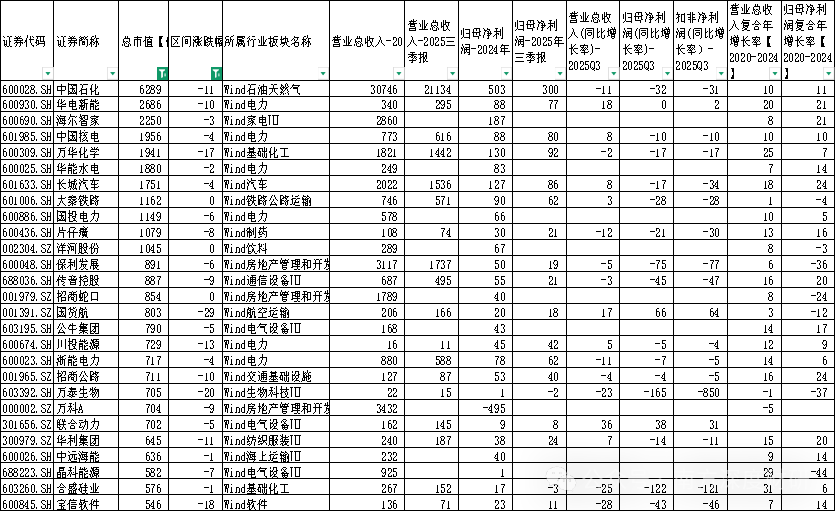

而在100亿至500亿市值之间的,共计有80家。其中,自2020年以来,收入及归母净利润年均复合增长率均保持在10%以上的,有29家公司,大部分公司三季报收入和利润都是同比下滑,只有悍高集团、友升股份是增长的。

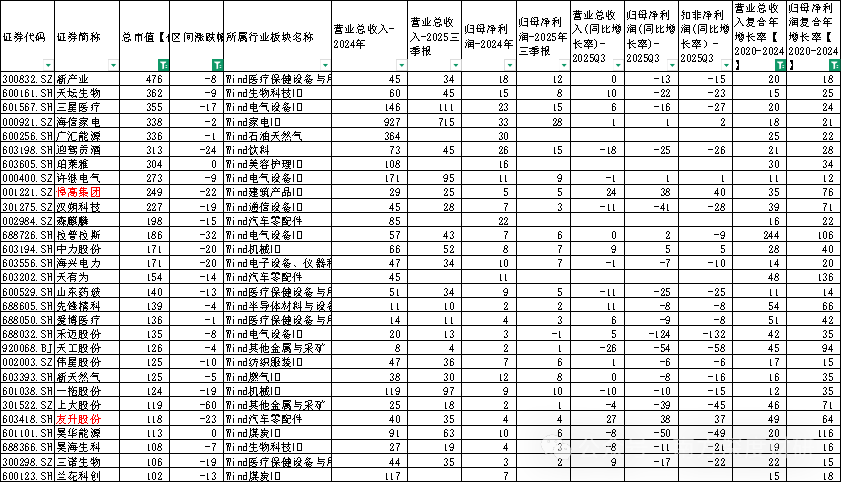

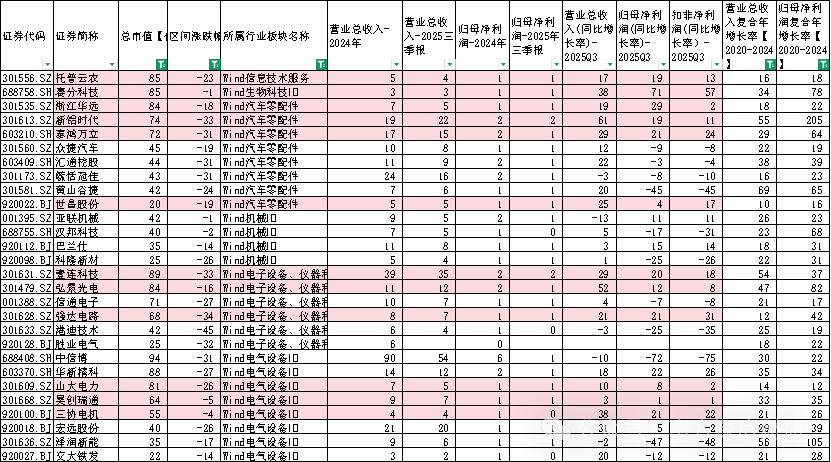

小于100亿市值的,且自2020年以来,收入及归母净利润年均复合增长率均保持在10%以上的,有51家。剔除掉一些处于传统行业的公司后,有28家,分别如下:其中,三季报为正增长的公司,多集中于汽车零配件行业。

未完待续....

总而言之,这轮牛市行情,并非普涨牛,还是要选对板块、精选个股,这对于普通投资者来说,难度加大,但市场已经有种逐渐美股化、去散户化的趋势,普通投资者应该怎么拥抱牛市,想必大A已经给你明示、暗示。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论