迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

今年以来,白酒板块整体呈现调整态势,“动销疲软”成为市场热议的主要话题。

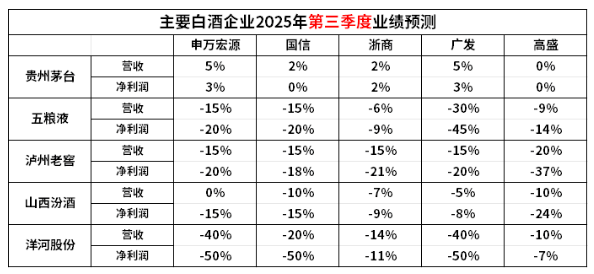

那么白酒行业Q3将会如何表现,还存在哪些预期差机会?今天的文章,我们综合机构研报,一起再来看一看机构们的观点。

先说结论,各大机构业绩预测的趋势情况,整体3季度而言还是相对保持疲弱。除了茅台相对凸显韧性外,其余白酒企业业绩均不同程度有所下滑,且部分公司(如五粮液、洋河)机构分歧较大。其中广发预测白酒龙二五粮液利润或将下滑45%的数据,我们也认为有点不可思议。相对来说,我们更认可茅台的确定性。

当然,机构预测的不少数据也有可能存在博眼球情况,过分纠结短期增速并无太多意义,需要辩证看待。大家还是要多想想段永平说的话,理解高端白酒(主要就是茅台)生意模式长期发展的确定性。

短期看,白酒行业整体依然保持疲弱,但我们认为头部白酒企业的长期投资价值依然不改,有些公司即便不增长,从股息的角度也算得过来账。我们认为,作为价投要在无人问津时敢于坚守。

以下是研报概况内容:

1.动销方面:板块仍在筑底

最新机构研报中,首先大都提及了近期市场的一些反馈及判断。

例如:华创证券在近期研报中提到,白酒动销在假期前一周左右出现边际加速,后逐步趋缓,整体预计下滑20%左右,符合节前预期。

其中,细分指标不乏小亮点:一是高端茅五核心大单品周转情况较好;二是大众宴席需求相对坚挺,对应部分中低价格带表现较好等等。

浙商证券则认为,虽然行业8月、9月环比有所改善,但我们预计25Q3行业整体动销仍然承压,茅台等部分酒企动销保持较强韧性。但总体依然认为受“禁酒令”影响下板块仍在筑底。

国信证券主要提及了对于茅台的看法:9月以来伴随需求环比改善,批价同比降幅收窄至25%左右。当前公司打款和发货进度正常,和去年同期基本持平;同时渠道库存1.5-2M左右,处于合理可控区间。

判断当前价格交易在真实供需下的公允水平。预计后续进入低基数期,同时产品性价比支撑消费者需求提升,飞天批价同比跌幅有望触底逐步收窄。

2.库存方面:预计价盘下探

库存方面,浙商证券提及,在25Q1酒企的库存水平略有降低后,25Q2以来受动销大幅放缓影响,白酒行业整体库存有所累积。

预计双节终端库存有所去化、渠道库存或去化并不显著。但在数字化监控体系成熟的背景下,仍能稳定在安全库存内。

国金证券,总结了旺销期发展的几个表现:

1.渠道端去库反馈尚不明显,但终端去库反馈较为明显;2.线上新兴渠道对线下传统渠道分流趋势愈加明显,尤其是新增即时零售等;

3.酒企对渠道端费投普遍从紧;4.考虑到由旺转淡&双十一窗口期临近&次年春节相对较晚,渠道对短期行业价盘预期相对谨慎,预计价盘会有小幅回落。

华创证券则表示,渠道压货意愿较低,节后库存总体微弱去化但还在高位,进货量与出货量保持相对平衡,渠道预计25Q4-26H1将以消化库存为主。考虑后续任务量、年末淡季资金压力及双十一电商补贴等因素,预计10-11月价盘仍有一定下探压力。

3.回款方面:厂家优化进度

回款方面,研报多数提到,多数酒企对于回款进度方面不同程度的放松,环节下游压力。

如广发证券反馈,从经销商回款进度看,预计厂商博弈下多数厂家放松回款要求/不再强制性要求打款,头部品牌表现相对较优。

在此背景下,预计Q3白酒企业表端业绩将进一步向实际动销收敛。其中贵州茅台由于渠道议价能力较强,回款相对较优,三季度营收增速有望跑赢行业。

华创证券反馈,当下酒企没有明显追加回款与发货,目前茅台、汾 酒回款进度同比持平,完成全年目标预计无虞;其余进度总体较去年慢10%+,长尾品牌进度较慢。

此外,酒企间经营策略有所分化,如老窖、洋河侧重去库挺价,五粮液侧重保障份额等。

......

综上所述,从多数研报表述上来看,尽管机构普遍认为行业拐点显现并不明显,但考虑到此轮周期的动销底逐步探明,表观业绩压力正加速释放,海外降息预期提升、旺季动销反馈环比改善等情况,多数依然看好白酒版块底部区域的配置价值。

参考研报:

申万、浙商、广发、国信、高盛相关行业前瞻;

华创、国金相关双节动销反馈。

PS:本文内容仅为学习分享,不做投资建议。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论