迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

上海誉帆环境科技股份有限公司(以下简称“誉帆科技”)主板IPO申请近日获深交所上市审核委员会2023年第80次审议会议审核通过。通过综观“准上市公司”誉帆科技的经营“质地”,着实有不少值得投资者关注的事项。

一、细分行业未来市场空间披露存疑

公司是承接排水管道检测评估、专项调查和非开挖修复的服务商,主要服务和产品包括检测及专项调查类、修复类、养护类等。在关于行业发展态势部分,招股说明书罗列了“2013-2021年我国供排水设施建设固定资产投资总额”、“2004-2021年我国城市排水管道长度变化情况”、““十三五”期间我国各地老旧污水管网改造长度”、““十三五”期间我国各地雨污合流管网改造长度”以及“2001-2021年我国污水年排放量情况”等图表数据,却并未就前述数据与排水管道检测、评估与修复行业规模与未来市场空间之间量化关系进行相关逻辑描述或数据估算,令人对公司所处细分行业的市场容量与发展前景心存疑虑。

简言之,“誉帆科技所处细分行业未来市场空间有多大”,这个对投资者来讲十分重要却又非常基础的问题,招股说明书并未给出答案或提示相关判断逻辑。

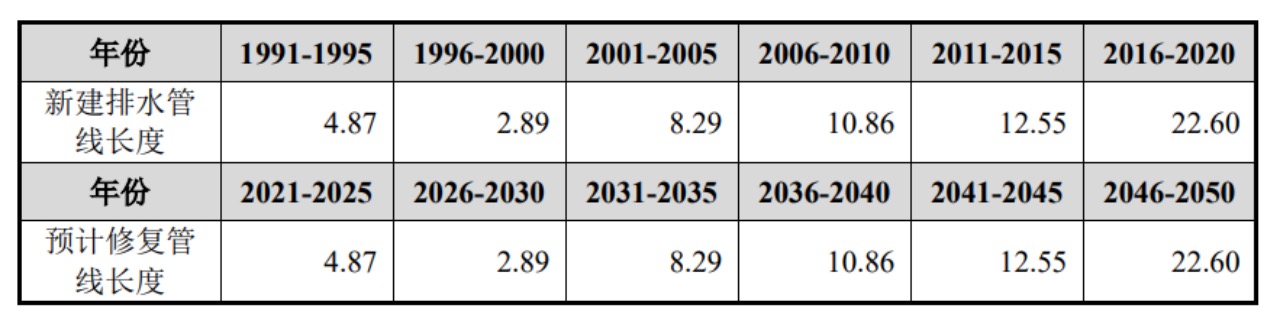

根据公司首次公开发行并上市招股说明书(申报稿)披露,2026年-2030年预计修复管线长度大幅下滑:

按照以上数据,排水管道修复行业将在2026-2030年迎来低谷,公司未来经营业绩势必受到不利影响。不知出于何种考虑,2023年6月30日更新披露后的招股说明书(申报稿)对以上表格和相关描述进行了删减。具体如下:

2023年3月3日招股说明书(申报稿)披露如下:

2023年6月30日更新后的招股说明书(申报稿)相应内容的披露如下:

此后,誉帆科技又分别披露了2023年7月25日更新的招股说明书(申报稿),2023年10月27日最新的招股说明书(上会稿),以上两版更新稿均沿用了2023年6月30日招股说明书(申报稿)的相关描述。

二、应收账款畸高,最新一期应收账款与合同资产余额达净资产1.3倍

截至2023年6月30日、2022年12月31日、2021年12月31日、2020年12月31日止,誉帆科技应收账款和合同资产合计数账面价值分别为7.68亿元、7.19亿元、5.41亿元和4.55亿元,占净资产的比例分别为130%、127%、112%和158%,也同时达到当期营业收入的2.9倍、1.4倍、1.08倍和0.99倍,相关占比呈逐年扩大之势,未来存在较高的坏账风险。

也许是行业共性,与公司主营业务具有相当可比性的深圳市巍特环境科技股份有限公司(以下简称“巍特环境“)也存在报告期应收账款与合同资产余额超过净资产和当期营业收入的情形。但从应收账款周转天数来看,巍特环境对应收账款的管理能力似较誉帆科技为优。

据了解,巍特环境曾申报北交所上市,但北交所2022年11月以关于创新信息披露不准确、不完善,不符合相关规定为由,终止了对巍特环境的上市审核。2023年6月18日,巍特环境再次向北京证券交易所报送公开发行股票并上市申请材料,目前正处于审核问询阶段。

根据《首次公开发行股票注册管理办法》的规定,主板突出“大盘蓝筹”特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。据iFind数据,截至10月31日,沪深交易所申报主板上市的在审企业共计242家,其最新一期总资产、最近一年营业收入与净利润的中位数分别是18.73亿元、21.45亿元和2.74亿元。誉帆科技此次计划深圳证券交易所主板上市,其最新一期总资产、最近一年营业收入与净利润分别为9.99亿元、5.13亿元和0.79亿元。相比其他主板申报企业,誉帆科技的经营规模与业绩体量略显单薄。

三、未来存在严重流动性风险

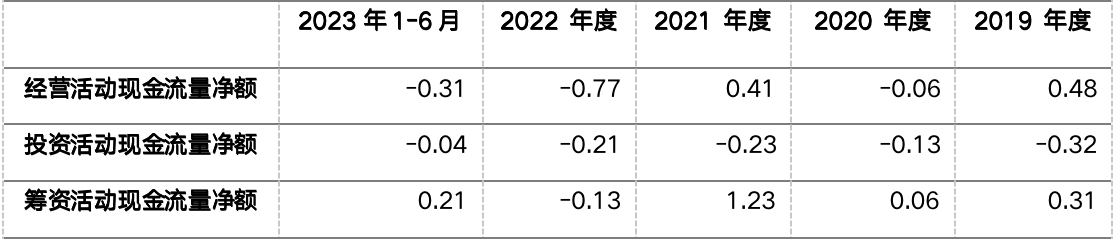

截至2023年6月底,公司货币资金账面余额0.7亿元,短期借款余额0.99亿元,公司流动资金全部来源于银行借款,而非企业本身的现金流生成能力。誉帆科技报告期内主要现金流量数据如下:

单位:亿元

由上表看出,誉帆科技在报告期处于现金净流出状态,2020年至2023年上半年,经营与投资活动累计现金净流出1.34亿元。而同一期间的净利润累计达2.75亿元,这意味着每产生1元净利润,不仅不会为公司带来任何现金流入,还会额外消耗0.49元现金。如果不借助外部融资,此种经营模式将很难持续。

值得一提的是,作为报告期起始年度的2019年(由于更新财务数据,2019年已不在最新的申报材料报告期内),誉帆科技实现净利润0.18亿,虽然盈利规模不大,但无论是经营与投资活动合计现金净流入(0.16亿),还是应收账款占当期营业收入的比例(0.96倍),均处于报告期最优水平。

四、其他值得关注的问题

公司主要客户为政府机构、事业单位及国有企业,主要为其提供排水管道检测评估、专项调查和非开挖修复等项目型服务。由于相关项目具有较强的地域属性,短期内,公司的目标客户将继续呈现分散化的特点,这要求公司将销售费用率继续保持在较高水平,以不断拓展新客户。

以下为报告期内,誉帆科技与巍特环境的销售费用率对比:

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论