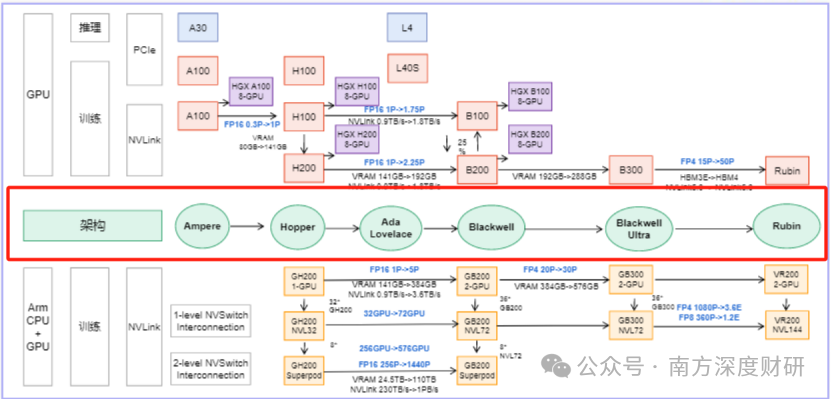

以数据中心为主业、定位AI产业链“卖水人”的英伟达,凭借其在AI GPU市场超90%的份额稳坐绝对霸主地位,其每一次架构更新都牵动着整个产业链的神经。

在10月29日的GTC大会上,英伟达正式官宣:下一代GPU架构Rubin将于2026年推出。

RubinGPU作为继Blackwell之后的新一代人工智能芯片,定位为顶级的AI基础设施。

该芯片采用采用台积电3nm制程工艺和CoWoS-L先进封装技术,首次实现CPU-GPU异构集成,搭载8层HBM4高带宽内存与第六代NVLink。其性能表现令人瞩目,相较GB300NVL72提升约3.3倍,可面向亿万级参数模型训练与极限推理场景。

下一继任者Feynman于2028年登场。

Rubin驱动的市值浪潮:

英伟达在AI算力市场的领先地位也正转化为实实在在的财务表现。2025-2026年底,Blackwell和Rubin平台的总收入预计达到5000亿美元(对应2000万颗GPU),而2023-2025年Hopper平台收入约为1000亿美元(400万颗GPU)。

这意味着未来五个季度,英伟达数据中心业务收入将达到3500-4000亿美元,远超市场共识的3200亿美元。随着AI算力需求持续爆发,这一预期仍有进一步上修的可能。

北美主要云厂商(谷歌、微软、Meta、亚马逊)已大幅增加2025年资本开支预算,同比增长幅度达30%-101%,为Rubin架构的全面铺开奠定了需求基础。

Rubin升级可能会带来哪些产业环节增量呢?

一、印制电路板(PCB)

逻辑:Rubin架构采用的“正交背板”设计替代传统铜缆,将PCB层数推高至78层,价值量大幅提升,Rubin系列中的CPX、midplane和正交背板三项核心PCB组件的市场空间就近千亿级别。

相关公司:

胜宏科技:英伟达AI服务器PCB核心供应商,惠州、泰国、越南工厂分阶段投产,2025-2026年产能持续释放,进度领先行业。

沪电股份:主导交换机PCB市场(英伟达交换板份额约40%),深度参与ASIC供应链(谷歌、微软、亚马逊等)。

深南电路:封装基板龙头,ABF载板突破20层技术,覆盖亚马逊、谷歌等大厂。

景旺电子:汽车PCB全球第一,以多层板和低阶HDI为主,珠海基地新增80万平米HDI产能。

鹏鼎控股:消费电子PCB霸主,PTFE材料研发获英伟达认可,泰国基地承接英伟达转移订单。

二、覆铜板(CCL)

逻辑:覆铜板(CCL)作为PCB的核心基材,在Rubin时代迎来重大升级。英伟达已确定在Rubin系列中的CPX和midplace PCB都将采用M9级覆铜板,这是一种以超低损耗石英纤维布和特种高性能树脂为核心的高端材料。

相关公司:

生益科技作为英伟达三大CCL供应商之一,也是大陆唯一的主要供应商,主供英伟达GB系列CCL和国内芯片厂家;

三、M9的核心材料

逻辑:M9材料的应用使得几种关键原材料变得极度紧缺:高端铜箔(HVLP)、石英布(Q布)和PCB钻针,以及满足M9级别性能需求的碳氢树脂。

相关公司:

HVLP4铜箔:

德福科技,已成为全球第二大供应商,其本部的HVLP3已经出货,收购交割中的卢森堡HVLP4也已经出货;

铜冠铜箔,HVLP4铜箔量产,华为AI服务器核心供应商,毛利率较传统铜箔高15%;

石英布(Q布):

菲利华,全球第三大石英布供应商,已通过英伟达认证,月产能5万米,市占率快速提升;

中材科技:旗下泰山玻纤布局Q布,客户覆盖台光电子、生益科技,技术对标日本日东纺;

宏和科技,超薄LowCTE布龙头,切入苹果供应链,Q布产能进入爬坡期;

PCB钻针:

M9材料硬度极高,导致钻针寿命从常规的1000-2000孔骤降至200孔左右,需求量激增5倍以上。

鼎泰高科,作为全球PCB钻针龙头,技术适配性强,客户覆盖鹏鼎控股、胜宏科技等头部PCB厂商;

金洲精工:中钨高新子公司,微钻产品技术水平行业领先,0.02mm以下微钻销量占比持续提升,产品综合性能指标处于行业领先地位。

碳氢树脂:

东材科技,已成为英伟达GB300芯片封装树脂的全球独家供应商,M9级碳氢树脂独家量产,打破日本日立化成垄断,已供货深南电路;目前在与英伟达联合开发适配下一代架构的M10树脂。

其他公司如下:

四、光模块及光器件

逻辑:Rubin架构将推动光模块从1.6T向3.2T升级。其CPX采用的“解耦推理”架构通过增加计算单元数量、提升互联带宽,极大地提升了对高速光模块的需求,按照Rubin和1.6T光模块1:5的配比,英伟达光模块出货量预期继续上修。

相关公司:

中际旭创,作为全球光模块龙头,800G产品批量出货,1.6T模块市占率80%,硅光方案良率超90%。公司计划2027年实现3.2T CPO(共封装光学)商用;

新易盛,深度绑定英伟达等北美客户,公司1.6T光模块也已通过英伟达认证并小批量交付;

天孚通信,作为上游光器件核心供应商,提供光引擎、FAU阵列等产品,其CPO光引擎已通过英伟达认证,将长期受益于技术迭代;

五、液冷

逻辑:Rubin/Rubinultra芯片功耗或达到2000W以上,当前单相冷板方案较难支撑Rubin系列算力芯片散热需求,英伟达计划在2027年推出的Rubin Ultra NVL576平台将彻底摒弃风冷,实现100%液冷,液冷技术方案或向散热能力更强的两相式冷板或者微通道水冷板(MLCP)迭代。

相关公司:

英维克:提供全链条液冷解决方案,覆盖冷板、管路等。其MLCP技术已用于英伟达GB200等高端AI服务器;

锦富技术:宣布斩获液冷板订单,其定制开发的0.08毫米铲齿散热架构采用MLCP技术,针对B200/B300芯片;

六、电源

逻辑:算力密度提升带动单机柜功耗的急剧提升,对电源系统功率容量提出更高要求。

相关公司:

麦格米特:英伟达GB300高压直流电源(HVDC)核心供应商570Kw,Siderack电源方案绑定英伟达MGX平台;

欧陆通:A股服务器电源营收领先高倍率PSU通过英伟达认证用于NVL72机柜5.5/12KW电源架。

以上文章观点和文中涉及股票,来源于各研报,均不构成投资建议。

面对这样的主题性投资机会,建议保持理性,并同时重点关注

1、技术与认证壁垒

优先关注那些产品已通过英伟达或主要服务器厂商认证,并拥有核心技术(如能稳定生产20层以上高端PCB、掌握M9材料技术)的公司

2、订单能见度与客户关系

考察公司是否已进入主流供应链并有明确的订单

3、业绩兑现弹性

评估相关业务在公司整体营收和毛利中的占比及潜在提升空间,占比越高,弹性越大。

4、注意风险

需注意技术迭代、量产进度不及预期、海外政策变动以及部分标的估值过高等风险。

股市有风险,入市请谨慎。

往期相关文章

英伟达PCB的亲儿子“胜宏科技”的矛与盾

当下如何看待胜宏科技赴港上市?

英伟达财报背后的科技暗战

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论